Publikation

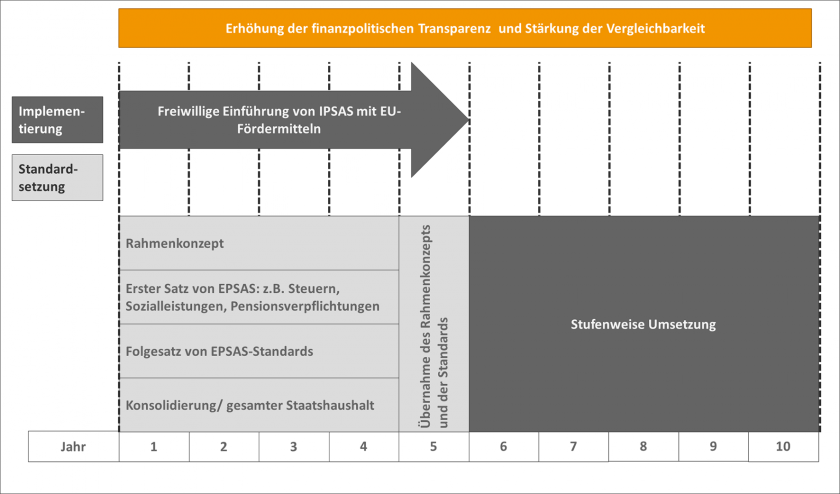

Die Europäische Union hat im Zuge der so genannten Six-Pack-Gesetzgebung zur Reform des Europäischen Stabilitäts- und Wachstumspakts im Jahr 2011 die Prüfung der Eignung der International Public Sector Accounting Standards (IPSAS) für eine Angleichung der öffentlichen Rechnungslegung in Europa beschlossen.

Der diesbezügliche Bericht der EU-Kommission vom 6. März 2013 stellt im Kern fest: IPSASs können nicht direkt in den EU-Mitgliedstaaten umgesetzt werden. Sie stellen jedoch einen geeigneten Bezugsrahmen für die Entwicklung eigener Rechnungslegungsgrundsätze – den European Public Sector Accounting Standards (EPSAS) – dar. Im Jahr 2015 hat die EU-Kommission daraufhin das EPSAS-Projekt konkretisiert, das bis 2020 für alle Gebietskörperschaften verbindliche Regeln für die Rechnungslegung entwickeln soll.

Da der verfügbare Zeitrahmen für eine Umstellung auf EPSAS je nach Ausgangslage recht eng werden kann, lohnt es sich bereits jetzt für jede einzelne Gebietskörperschaft in Deutschland, ihre individuellen Handlungsbedarfe zu ermitteln und eine Umsetzungsstrategie zu entwickeln. Für die Bewältigung dieser Herausforderungen hat die arf GmbH auf Basis ihrer praktischen und wissenschaftlichen Arbeit einen EPSAS Quick-Check entwickelt.

Ausführliche Informationen finden Sie auch unter:

https://ec.europa.eu/eurostat/web/epsas/overview

https://www.hamburger-finanztage.de/epsas/